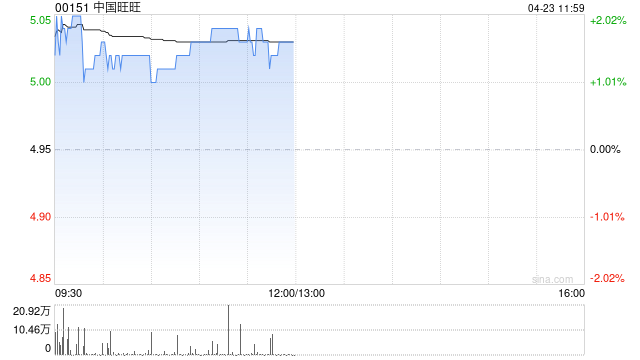

麦格理:下调中国旺旺目标价至4.5港元 评级“中性”

90

麦格理发布研报称,下调中国旺旺(00151)目标价4%,从4.7港元降至4.5港元,评级“中性”。上调对旺旺2025财年纯利预测1.6%,但下调2026和2027财年纯利预测4.8%和5.9%,主要原因是全脂牛奶价格上涨,预计该公司2025财年派息比率为71%,相等于现金股息率为5.2%。

麦格理表示,预计中国旺旺2025财年下半年销售额增长重回积极水平,预计录得同比1.5%的收入增长以及4.6%的纯利增长,受惠于原材料顺风。由于产品分类组织的结构重整,旺旺的销售势头已经有明显改善,从而更好迎合顾客。该公司的海外需求也持续强势。不过,成本的顺风很快就会逆转,由于全脂奶粉价格由2024年低位已上涨30%至每吨4062美元,麦格理预计成本通胀会从2026财年第一财季开始显现。

最新文章

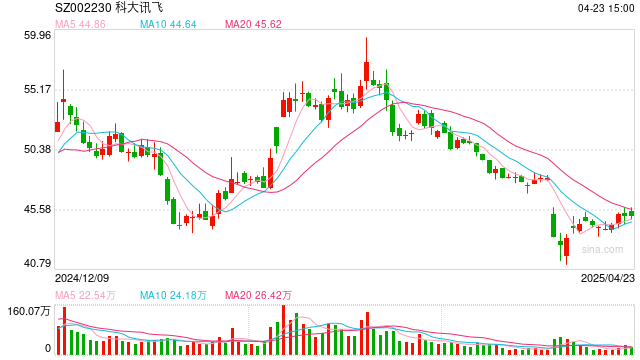

锚定基座模型“根红利”,科大讯飞2024年Q4业绩创新高

2025-04-23

上海车展「车模」盘点:小鹏机器人吸睛,比亚迪派出悟空

2025-04-23

“中国警告韩国公司不要向美出口含有中国稀土矿物产品”?外交部回应

2025-04-23

花1312元买的4箱车厘子腐烂发霉?山姆回应被消费者起诉:会出庭应诉

2025-04-23

美股太疯狂,华尔街怯场了,散户却押上全部身家豪赌

2025-04-23

欧洲制药巨头呼吁将药品价格提高至与美国相同水平

2025-04-23

发表评论