东吴策略:中美贸易拉锯下的板块选择

来源:东吴策略陈刚团队

近期美国对华关税霸凌严重扰乱国际经济秩序

4月2日以来,美国多次对华加征关税,截至4月11日,美国政府已宣布对中国输美商品征收“对等关税”的税率进一步提高至125%,我国对美加征关税税率亦提高至125%,国务院关税税则委员会表示,“即便美方继续加征再高关税,已经没有经济意义,而且还将沦为世界经济史上的笑话。在目前关税水平下,美国输华商品已无市场接受可能性。如果美方继续关税数字游戏,中方将不予理会。”

中美贸易拉锯下,“畅通内循环”、“对非美经济体扩大开放”及“科技自主可控”的中期确定性不断强化

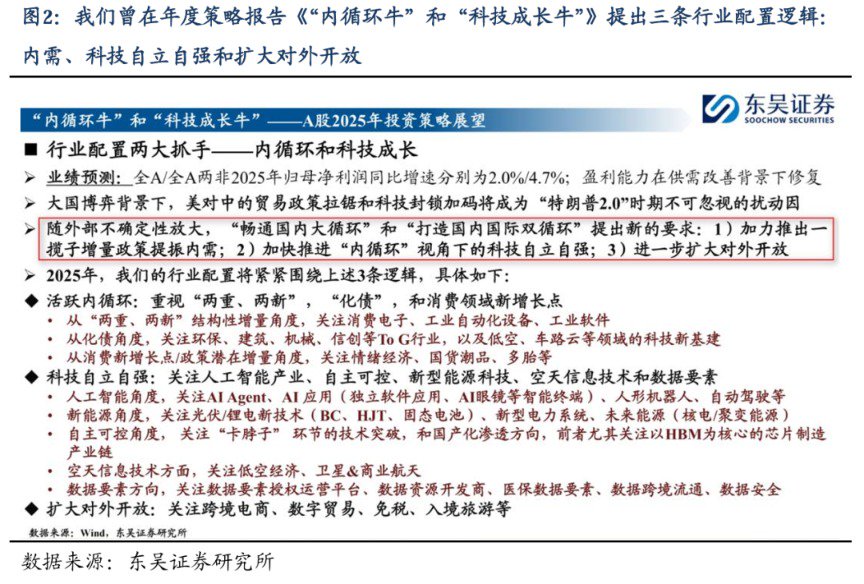

我们曾在年度策略报告《“内循环牛”和“科技成长牛”》中提出:中美博弈背景下,2025年美对中的贸易政策拉锯和科技封锁加码将成为“特朗普2.0”时期不可忽视的扰动因素。随外部不确定性放大,“畅通国内大循环”和“打造国内国际双循环”提出新的要求:1)加力推出一揽子增量政策提振内需;2)加快推进“内循环”视角下的科技自立自强;3)进一步扩大对外开放,而我们的投资建议亦围绕上述三条逻辑展开。

1月中旬以来的“春季躁动”行情中,我们的第二条逻辑初步验证,即DeepSeek-R1、宇树机器人等科技创新的成功使得中国AI能力得到全球科技、投资界乃至决策层的高度认可,“美国AI水平遥遥领先”的固有认知被打破,市场主线围绕AI模型低成本商业化(推理算力、AI软硬件应用)和人形机器人展开。而4月以来,美国无视客观经济规律对多国加征“对等关税”,不仅打乱全球贸易秩序,亦造成全球资本市场“巨震”,我们年度策略中的第一条和第三条逻辑成为市场关注的重点。

4月7日大幅调整之后,关税对A股的情绪面冲击已基本消化。4月9日,特朗普表示对不采取报复行动的国家实施90天的关税暂停措施;4月11日,特朗普表示“非常希望与中国达成协议,以结束不断升级的贸易战”,初步释放谈判意愿。但我们认为美国关税不确定性并未真正落地:一方面,特朗普自身对于关税的态度在短时间内反复变化、缺乏一致性,另一方面,不能排除美国在与其他国家的谈判中以对华加征关税作为豁免条件,且关税霸凌动作的出现已经使得美方“失信于人”,从近期美国股、债、汇“三杀”的现象看,市场对美元资产的信心遭受重仓,本质是全球对于特朗普政府外贸政策的信任出现危机,这也意味着不论后续美对华关税政策是否真正缓和,“中国制造”均需要去进一步减少对单一市场的依赖,亦即畅通内需、拓宽非美外需市场的逻辑具有中长期确定性。此外,美国通过关税政策扰乱全球贸易秩序,从国家安全、供应链“自主可控”视角,产业链关键环节“自主化”进程有望提速。

畅通内循环

相较美国高通胀、高负债环境,我国货币和财政政策空间明显更大,除市场预期的降准降息,和已经预告增发/加速发行使用的特别国债和地方债外,结构性政策工具依然充足。关注:1)基建链相关环节,如工程机械、民爆等;2)生育支持环节,如乳品、母婴、辅助生殖等行业;3)食品饮料、商业超市、免税消费等民生需求直接相关环节;4)促消费未来可能从“两新”的消费品补贴扩容至服务业,如文旅、餐饮、电影等;5)资产价格提振方向,如自来水等公用事业顺价;6)首发经济、谷子经济等新消费环节。

对非美地区扩大开放

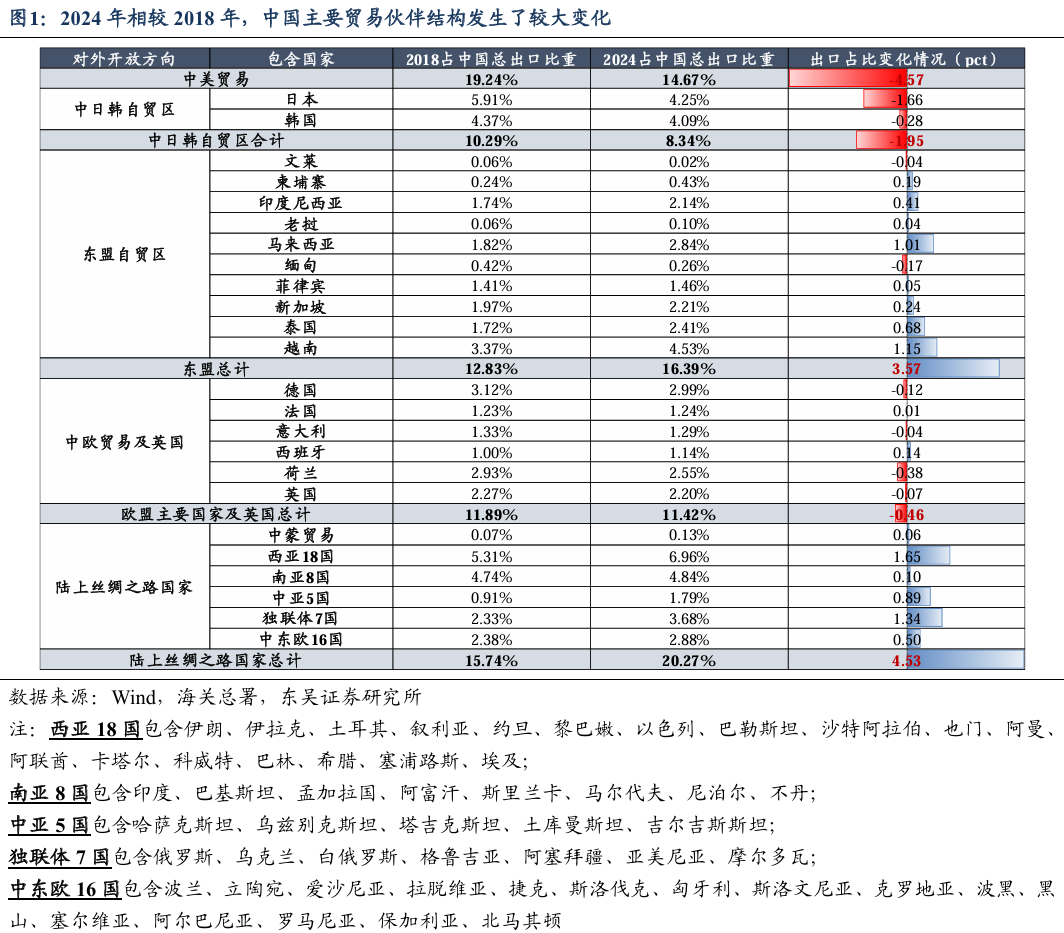

与 2018 年相比,2024年我国出口贸易伙伴结构发生显著变化,对发达国家的出口依赖度明显降低。其中我国对美出口占总出口比重从2018年的19.2%降至2024年的14.7%,降幅达 4.5 个百分点;中日韩自贸区贸易伙伴中,我国对日本出口依赖度亦显著下滑,从 2018年的5.9% 降至2024年的 4.3%;我国对欧洲主要国家出口占比保持相对稳定,整体维持在 11.5% 左右。东盟及陆上丝绸之路国家正逐步成为重要出口伙伴。2024 年,我国对东盟、陆上丝绸之路国家出口占整体出口比重分别达 16.4%、20.3%,较 2018 年分别提升 3.6pct、4.5 pct,发展中国家已成长为不容忽视的出口力量。

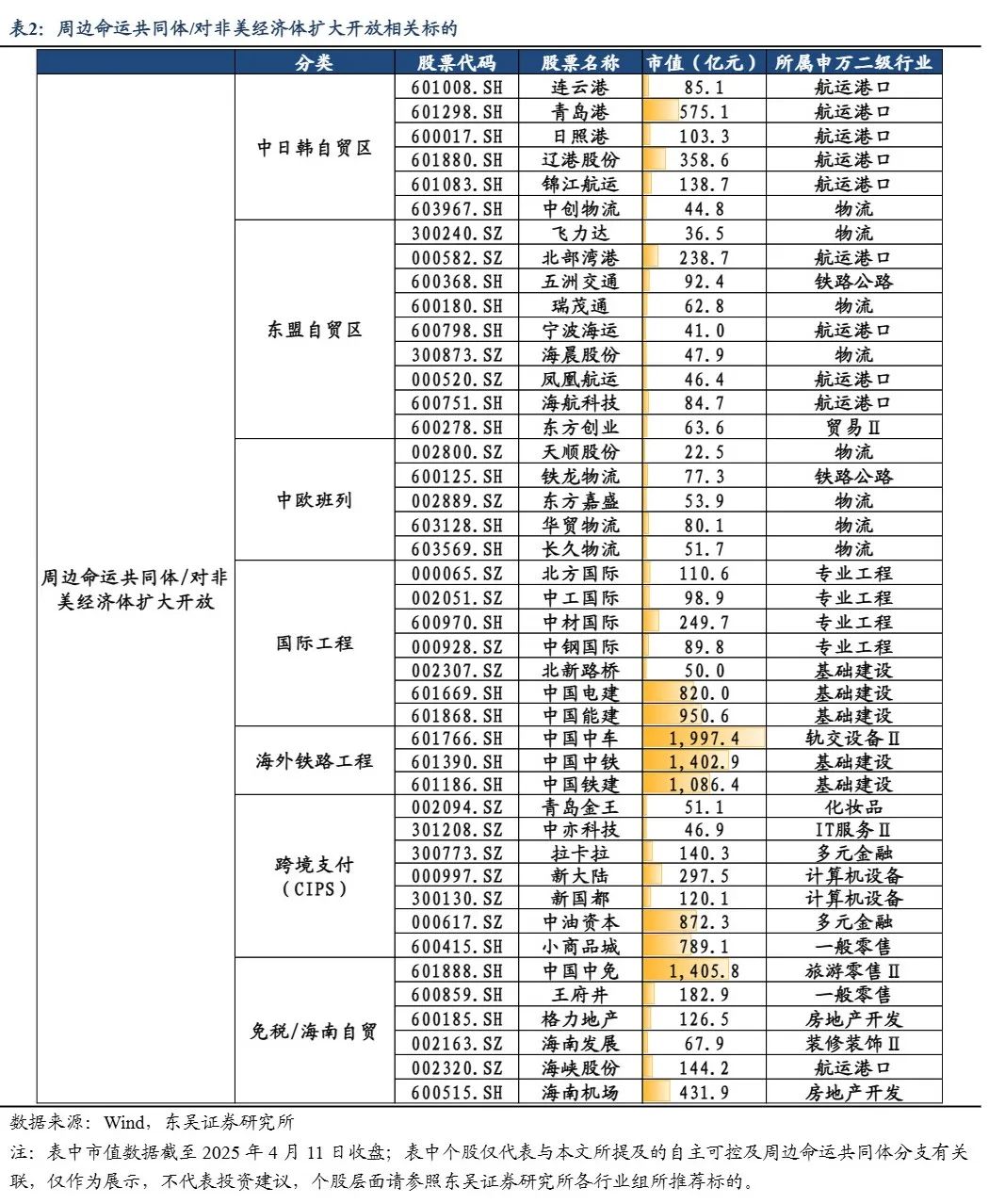

4月8-9日中央周边工作会议举行,强调要“要聚焦构建周边命运共同体,努力开创周边工作新局面”;4月11日外交部发言人宣布,主席将对越南、马来西亚、柬埔寨进行国事访问,决策层已加速推动扩大开放进程。关注一带一路、中欧合作、东亚自贸、海南自贸港等方向,相关环节包括港口、物流、跨境支付、跨境电商、国际工程、铁路轨交、建筑等。

产业链自主化

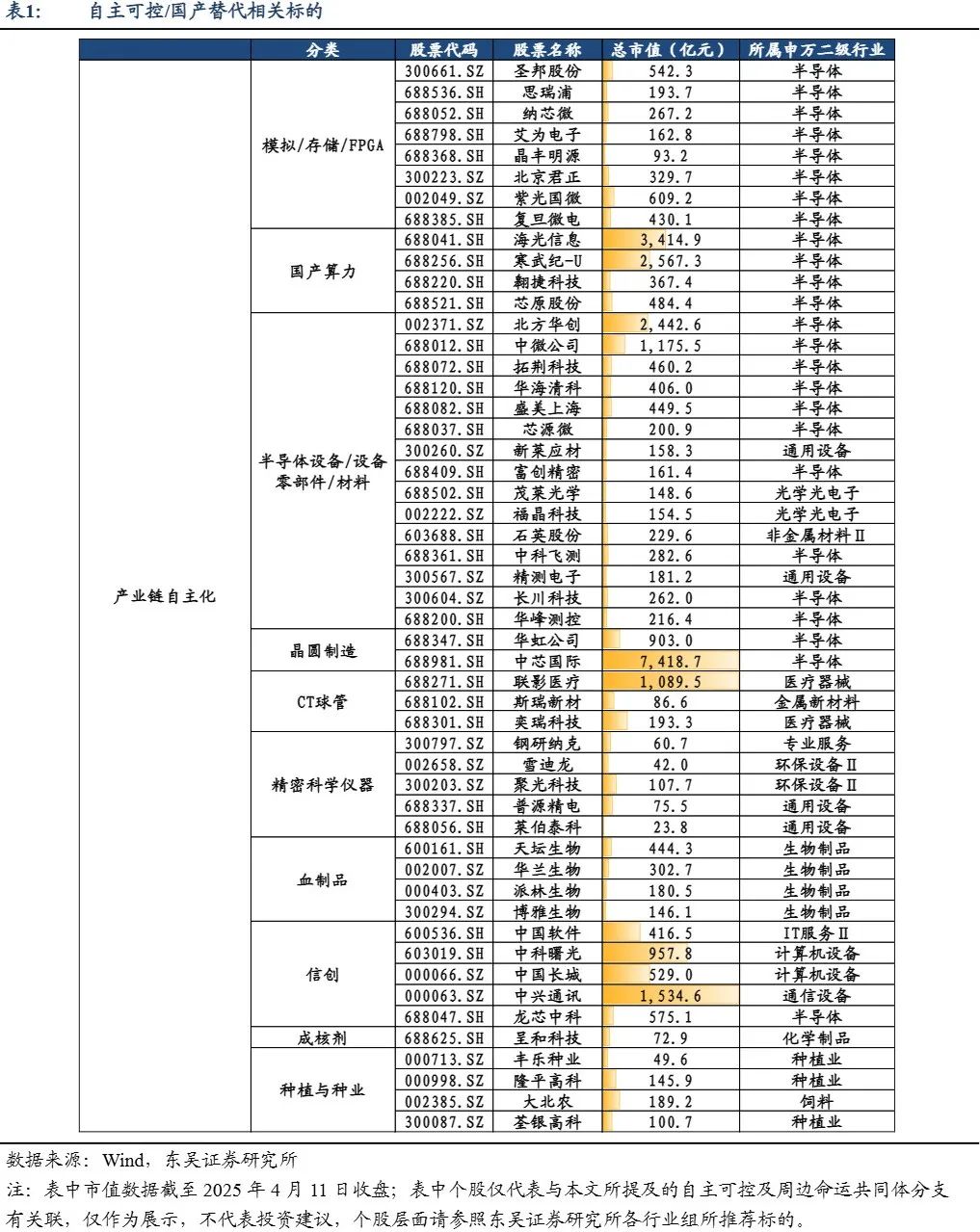

贸易反制将带来部分行业价格上涨,或推动相关环节自主化:截至4月11日,我国对美加征关税税率提升至125%,在该税率水平下,此前美国以经济优势输入中国的产品已不再具备性价比,部分对美进口依存较高的细分可能迎来成本推动的价格上涨,同时一些处于技术追赶阶段的行业将加速本土化进程;此外,我国分别于1月、4月对成熟制程芯片、医用CT球管开启反倾销调查,有望促进相关环节国产化。关注:模拟芯片及本土晶圆厂、血制品、部分农产品(大豆、高粱、棉花等)、高端科学仪器、成核剂、半导体石英砂、CT球管等。

外部风险被特朗普政府关税不确定性放大,产业链安全需求凸显“卡脖子”环节战略意义。我们在年度策略中提出,特朗普2.0时期,“大国博弈”框架之下外部不确定性不仅包括贸易摩擦,科技封锁亦是潜在威胁。从国家安全角度,“自主可控”环节在真正实现技术突破前将在估值层面享受“生存权溢价”。关注:成熟制程芯片制造产业链(设备、材料、代工)、信创、国产GPU设计、高端数控机床、核心种源等。

注:本文所涉及个股或者公司仅代表与产业链或交易热点有关联,本文所引述的资讯、数据、观点均以展示为目的,不构成投资建议,也不代表东吴证券研究所各行业组投资建议。

风险提示:经济增长不及预期;政策推进不及预期;地缘政治风险;海外降息节奏及特朗普政府关税政策不确定性风险等。

最新文章

美国财长贝森特:不认为主权国家在抛售美债 可能在秋季讨论下一任美联储主席人选

2025-04-15

特朗普暗示伊朗拖延谈判 重申必要时会考虑打击其核设施

2025-04-15

热搜第一!多机构上调金价预期

2025-04-15

高盛CEO Solomon:美国经济衰退的可能性有所增加

2025-04-15

白宫经济委员会主任Hassett:美国今年100%不会陷入衰退

2025-04-15

啤酒巨头摩森康胜CEO将于年底退休

2025-04-15

发表评论